去產能與增產量之惑 中國鋼鐵去產能困境分析

作者: 日期:2017-08-10 來源: 關注:16

一、去產能與增產量之惑

2016年是中國鋼鐵行業去產能的開局之年,國務院提出了未來5年內淘汰1-1.5億噸鋼鐵產能的目標,其中2016年計劃淘汰4500萬噸。隨著2016年進入尾聲,去產能的步伐也不斷加快,截至10月底,鋼鐵行業已提前完成全年去產能目標任務。

然而鋼材產量與去產能的數據并不一致。根據統計局的數據,3月以來全國粗鋼產量連續處于增長狀態,最低的同比增速為4月份的0.74%,近3個月的同比增速更是超過3%,10月份的同比增幅高達3.61%;截止到11月份,日均粗鋼產量為220.97萬噸,也比1月份的201.78上漲了9.5%。

圖1:粗鋼產量同比增速與去產能進度

圖2:日均粗鋼產量及同比增速走勢

盡管去產能的進度似乎足夠令人滿意,而鋼材產量的一再增加卻令人困惑:為何二者的變動并不同步,甚至出現了相反的走勢?這又該如何解決?本文試做一分析。

二、鋼材產量增加符合市場邏輯

2.1.鋼廠產量增加是盈利改善推動的結果

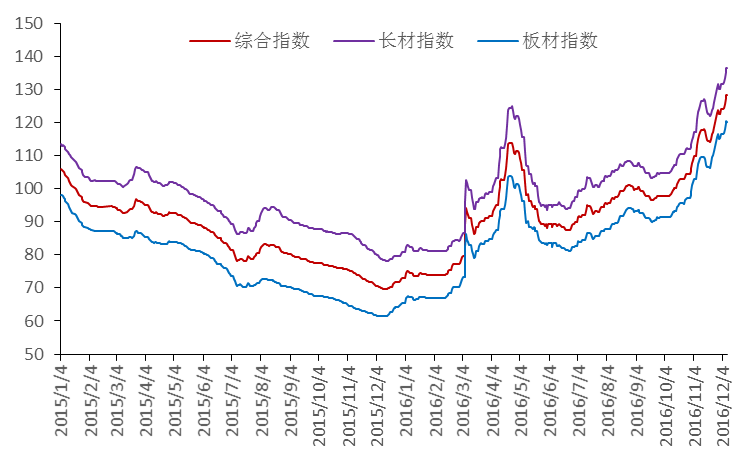

今年以來鋼材價格一改以往下降的頹勢,出現了一波上漲,調整后處于高位慢漲的狀態。先是3、4月份的一波快速上漲,兩個月之內Mysteel普鋼綜合價格指數漲幅高達43.94%。經過一個階段的調整后,從7月1日到目前為止鋼材價格進入了一個高位上漲的狀態,到12月9日Mysteel普鋼綜合價格指數報收128.26點,漲幅高達42.6%。

隨著鋼材價格的上升,今年的鋼企盈利情況較往年有了大幅好轉,根據Mysteel提供的監測數據,在2015年7月份的時候,鋼廠的盈利面一度出現接近3%的水平,而到了2016年盈利面開始大幅改善,特別是3月份以來,鋼廠盈利面最低的也超過40%。

圖3:近兩年來鋼材價格指數走勢

圖4:近兩年來的鋼廠盈利情況

作為逐利的市場主體,鋼企的決策一定是基于盈利水平的考慮。我國的鋼鐵生產企業眾多,產業集中度低,在價格可以保證盈利的情況下,產量的反彈是必然的。這樣的市場結構決定了,只要還存在盈利,鋼廠就有足夠的動力增產。

2.2.鋼廠盈利改善源于強于預期的需求

下游需求超過預期。在今年的行情開啟之前,各方對鋼材的下游需求基本上持較為悲觀的態度,但實際情況大大的好于預期。鋼材的主要下游房地產和汽車在貨幣與政政策的刺激下,相比去年均出現了大幅增長。基建為完成托底任務,在PP等項目的推動下,同比增速仍大幅高于全國的固定資產投資水平。所有這些都大幅增加了鋼材市場的需求,也大大出乎各方意料。

圖5:本年度房地產施工面積走勢

圖6:近兩年來的基建投資情況

出口也維持在比較高的位置。特別是2-7月份,鋼材出口量同比保持了增加的態勢,鋼材出口占我國鋼材總產量的比例也一直維持在10%左右,很大程度上改變了國內的鋼材供求局面,對于鋼材價格的強勢起到了很重要的作用。盡管8、9月份鋼材出口量出現了下降,但仍占我國鋼材總產量的9%,對于國內鋼材價格的上漲起到了積極作用。

鋼材下游產業的表現,支撐了對鋼材的需求,即使鋼材供給量增加,也能夠保證相對較強勢的鋼材價格。

三、去產能符合本屆政府調控經濟的邏輯

3.1.本屆政府對去產能問題的認識

去產能是供給側改革的重點和首要任務,而供給側改革的提出,反應了決策層對經濟發展方式、和調控經濟手段思路的轉變。在投資、消費、出口三大需求都達到了一個很高的水平的情況下,各項傳統經濟管理工具均以需求刺激為主,但目前的邊際效用均大幅下降,為達到同樣的經濟增長效果需要付出的成本越來越大。在需求管理效果不明顯的背景下,本屆政府轉變經濟政策的邏輯,開始通過供給端的改革入手,試圖扭轉一直以來經濟的發展方式,實現經濟結構的轉型和優化。

本屆政府的經濟發展理念通過各種渠道已經展示的很明顯了:以經濟結構轉型和供給端的改革為突破口,為實現經濟的順利轉型,可以容忍暫時的經濟低增速,當然更可以容忍某一行業和經濟部門的暫時波動因此在鋼鐵行業去產能的過程中,必定會出現的價格的波動、企業經營風險的暴露等等,政府都已經有了足夠的心理準備。只要不出現系統性風險和波動,鋼鐵產業去產能過程中出現的問題都會被認為是必須經歷的陣痛,頂多會調整去產能的進度和節奏,但不會停下。

3.2.本屆政府去鋼鐵過剩產能的手段

盡管中央用下達“軍令狀”的辦法向地方攤派過剩產能壓減任務,但本屆政府的核心思路仍是“由市場決定需要關閉哪一家企業”。按照樓繼偉的說法,我國已經不再是計劃經濟時代,更何況現在的鋼鐵行業中民營企業達到50%以上,政府也無法向企業下達指標。在權威人士的判斷中,去產能的手段講的很清楚:“環保、能耗、質量、標準、安全等各種門檻準入、制度建設和執法力度”,還有通過信貸政策的調整,給僵尸企業斷奶。實質上是通過政府的經濟政策以及法律法規的調整,改變各個企業的外部約束條件,迫使其退出過剩產能。

改變整個市場的運行環境,實現過剩產能的退出,這一思路在今年以來的經濟政策中都得到了充分的體現,環保要求、技術指標都只是具體手段。今年以來的多輪環保督查就是一個例子,環保組不僅要查各項環保、生產手續是否齊全,另外還要對各項環保設備、排污情況進行實地檢測,并且群眾還可以隨時舉報。

推動鋼企資源整合、提高行業集中度,是另一重要手段。產能的分散是過剩問題的一個重要原因,分散狀態下的去產能極易陷入“囚徒困境”之中。目前我國鋼鐵產業的行業集中度極低,而且還處于進一步下降的狀態:2010年前10家產業集中度尚有48.6%,2015年就只有34.2%,這極易引起過度競爭和價格戰。因此推動鋼企的整合是另一著力點,決策層要求“十三五”期間鋼鐵行業將形成3~6家能夠引領行業發展的旗艦型企業集團,這意味著大型企業間的并購重組將增多,近期武鋼與寶鋼的戰略重組正是這一思路的體現。

四、鋼鐵行業去產能過程中的沖突與協調

4.1.行政手段與市場調節的沖突與協調

市場主體的逐利性是無法消滅的,產量的供給要服從市場供求規律的調節,這也是行政命令無法消滅的。基于對市場規律的認識,在7月份號稱史上最嚴厲的環保督查的時候,筆者就曾預言,運動式的去產能短期內會有立竿見影的效果,但是長期來看,出現產量的反復是不可避免的,近兩個月的鋼材產量的增加驗證了這一判斷。做出這一判斷的根據在于,通過行政手段鋼鐵行業的去產能只會推升鋼材價格,而鋼材價格的上漲會提高鋼企盈利水平,從而刺激鋼企增產。

在我國的鋼鐵行業去產能的過程中,這一點一再得到驗證。差不多十年前我們就開始提出去產能的任務,但歷史已經證明了,雖然短期內會有效果,但長期產能是越去越多,大體上呈一個波浪型上漲的趨勢。在2009年1月的時候,日均產粗鋼只有132.88萬噸,經過不斷的“去產能-復產”的博弈,到了2016年6月一度接近翻番的日均231.57萬噸了。

圖7:中國粗鋼日均產量變化

4.2.各利益相關方的沖突與協調

在去產能過程中,主要的利益相關方包括了:中央政府(政策制定者),地方政府(政策執行者),各鋼企(政策針對對象)。這三方中只有中央政府有堅定的決心推動去產能,地方政府則有各自利益糾葛,鋼企在當前有盈利的情況下,則是最不愿意關閉產能的。所以說,當前的去產能力度雖大,阻力也大,短期的政策執行力度決定了去產能的成績,而盈利水平決定了鋼企產量的水平和長期的供給能力。

執行層面,地方政府利益與中央政策的不一致性,帶來了去產能的困難。鋼企在地方上的利益糾葛太多太深,一地的稅收、就業以及政府官員的政績都與當地鋼鐵企業密切相關。在沒有找到新的產業支撐地方發展之前,指望地方政府自覺自主的去產能,自然是難上加難。這也是為什么,近期出臺的政策需要中央的政府部門到地方推動的原因,屢次派出的督察組就承擔了推動地方執行中央政策的作用。

企業層面,當前鋼企盈利尚可,并不愿意關閉產能。近期的鋼價上升,帶動噸鋼毛利改善,本年度是近年來鋼企少有的盈利時期。在這樣的情況下強行推動去“產能”尚可以接受,如果是直接要求去“產量”,各鋼企必然百般不情愿。當開始限制產量的時候,可能鋼鐵行業的央企會較為順從,其他性質的企業,特別是民企必將會有某種方式的反彈。

五、鋼鐵行業去產能路在何方?

在歷史的角度看,去產能最好的時間點是在整個行業不景氣,鋼企普遍虧損的情況下推動,這個時候的阻力最小。在2009年前后,我們曾經有過這樣的機會,但是并沒有把握住,反而是采取寬松政策,讓大量的過剩產能得以存活,甚至還有所擴張。今天所面臨的難度,比2009年更是大大增加了。

站在供給側結構性改革的角度來看,鋼鐵等過剩行業去產能當然非常必要,但是更重要的一點是新產業和新產能的供給。一方面,新產業和新產能可以為地方提供產業基礎,支撐地方發展,這才有可能保證地方與中央利益的一致性,讓政策得到堅決徹底的執行。另一方面,新產業和新產能為社會資本提供新的盈利機會,減少各市場主體的阻力。

從手段的角度看,市場化去產能時間緩慢,但效果持久,一般不會反復;行政手段去產能效果立竿見影,但是成本高昂,出現復產的可能性極大。權威人士的設想中,去產能的手段一是靠提高環保、質量、安全等各種門檻準入,二是通過信貸政策的調整,給僵尸企業斷奶。這些方法已經在今年以來的實踐中得到了廣泛的應用,比如對信貸的政策調整,嚴格控制對違規新增產能的信貸投入,支持企業債務重組和兼并重組,支持銀行加快不良資產處置。此外,對鋼鐵行業土地審批的控制,對媒體曝光去產能過程中的種種不法行為的支持等等,皆為可取之策。

從下一階段的政策動態來看,目前的力度已經非常之大,全年去產能的任務已經完成,但是在鋼鐵產量繼續增加的情況下,有關鋼鐵行業的各類政策預計會繼續收緊,旨在產能出清和進而提高產業集中度的措施會陸續出臺。去產能最后將會去向限制產量之路,而不再是各地方上報的“產能”。